Akuntansi merupakan proses pencatatan transaksi keuangan yang meliputi peringkasan, analisis, dan pelaporan transaksi kepada agen pengawas, regulator, atau entitas penagihan pajak.

Nah, di awal belajar akuntansi, kamu akan dikenalkan dengan materi dasar terlebih dahulu. Dan salah satu materi dasar tersebut adalah persamaan dasar akuntansi.

Persamaan Dasar Akuntansi

Persamaan dasar akuntansi merupakan materi pertama yang perlu kamu pelajari ketika mulai belajar akuntansi. Mengapa demikian? Tentu saja, sebab di materi inilah terletak pondasi utama dari sistem akuntansi. Ke depannya nanti, kamu akan menemui banyak konsep yang didasarkan pada persamaan ini.

Karena akuntansi merupakan suatu metode pencatatan bisnis yang dilakukan secara sistematis dan menyeluruh, pencatatan dan penyajian data keuangan harus mengikuti kaidah baku yang telah ditetapkan.

Dan salah satu kaidah baku yang paling dasar adalah persamaan neraca atau yang sering kita sebut sebagai persamaan dasar akuntansi. Fungsi dari persamaan dasar akuntansi adalah untuk mencatat perubahan kekayaan perusahaan setiap transaksi yang dilakukan.

[ez-toc]

Konsep Persamaan Dasar Akuntansi

Sebelum masuk ke pembahasan rumus persamaan dasar akuntansi, sebaiknya kamu memahami konsepnya terlebih dahulu. Jadi, konsep persamaan dasar akuntansi adalah sebagai berikut.

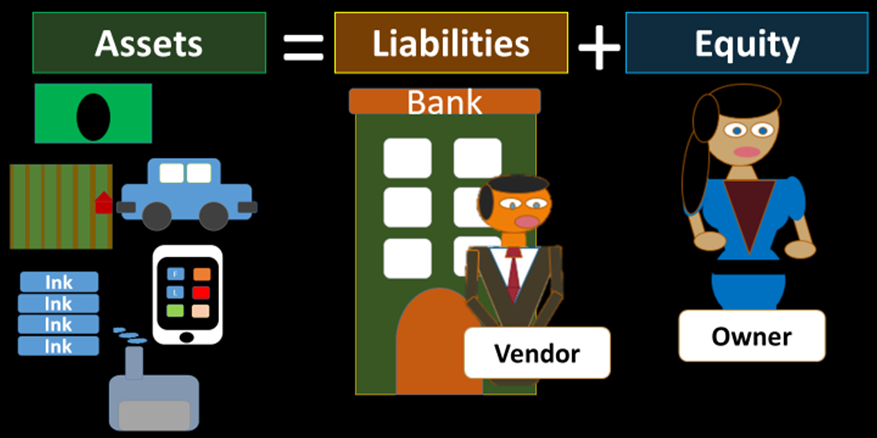

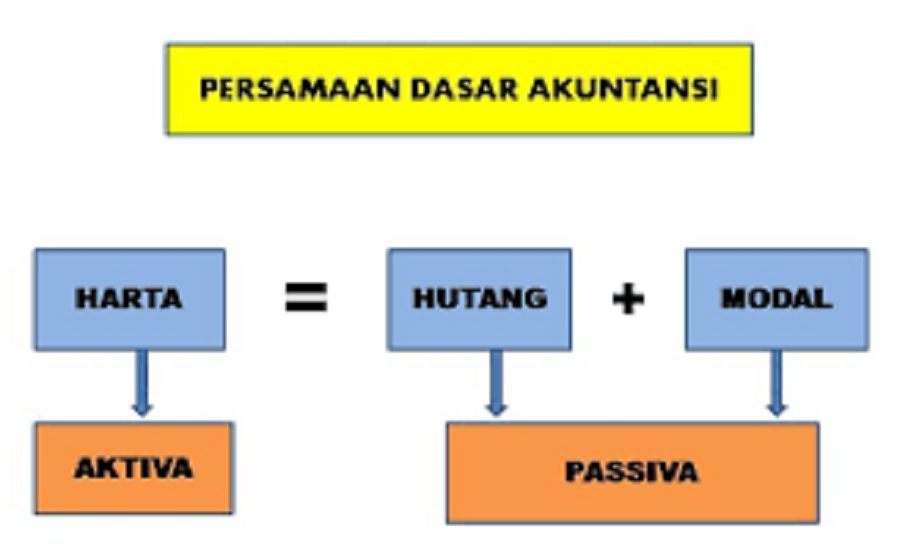

Harta = Utang + Modal

Di sisi kiri biasa disebut aktiva dan di sisi kanan sebagai pasiva. Sederhananya, persamaan akuntansi ini digunakan untuk mengontrol kondisi keuangan perusahaan. Di dalam sebuah perusahaan, pasti akan selalu melakukan transaksi, baik transaksi masuk atau keluar. Setiap transaksi ini akan merubah posisi neraca perusahaan.

Ada transaksi yang mempengaruhi aktiva saja, pasiva saja, atau bahkan kedua-duanya. Neraca yang sehat yaitu ketika persamaan tersebut selalu dalam kesetimbangan, atau dengan kata lain, sisi kiri harus sama dengan sisi kanan. Nah, dengan adanya persamaan neraca ini perusahaan memiliki kontrol dan patokan apabila terjadi penyelewengan dalam keuangan perusahaan.

Harta merupakan keseluruhan sumber daya ekonomi yang dimiliki perusahaan. Dalam konteks perusahaan , harta ini dapat berbentuk gedung perusahaan, tanah, peralatan, mesin produksi, piutang usaha, perlengkapan, surat berharga, dan lain sebagainya.

Utang sendiri merupakan harta yang didapat dari pinjaman terhadap pihak lain dan menjadi kewajiban bagi perusahaan untuk mengembalikannya. Misalnya saja, utang bank, utang usaha, dan utang pembelian perlengkapan.

Dan terakhir yaitu modal. Modal adalah hak kepemilikan perusahaan atau pemegang saham atas harta yang dimiliki perusahaan.

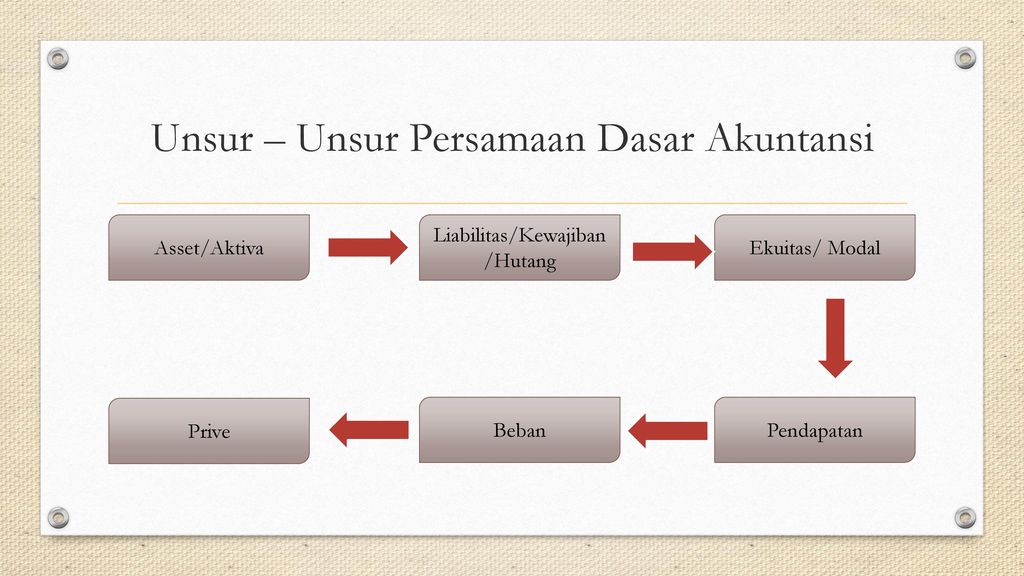

Unsur-unsur Persamaan Dasar Akuntansi

Secara umum, persamaan dasar akuntansi merupakan persamaan yang menggambarkan hubungan antara aset (harta), liabilitas(kewajiban/utang), dan ekuitas(modal) pemilik bisnis. Untuk memahami rumus persamaan dasar akuntansi, terlebih dahulu akan kami uraikan penjelasan unsur-unsur yang akan digunakan dalam persamaan dasar akuntansi.

1. Aset

Aset adalah sumber daya dengan nilai ekonomi yang dimiliki atau dikendalikan oleh perusahaan yang diharapkan akan memberikan manfaat di masa depan. Aset dilaporkan pada neraca perusahaan dan dibeli untuk meningkatkan nilai perusahaan. Aset dapat dianggap sebagai sesuatu yang dapat menghasilkan arus kas, mengurangi biaya, atau meningkatkan penjualan di masa depan.

Aset sendiri ada yang bersifat tangibel (berwujud atau berbentuk fisik) atau intangible (tidak berwujud) . Tangible assets dapat berupa saham, properti, bangunan, perlengkapan, dan inventori. Sedangkan intangible assets adalah aset yang tidak memiliki bentuk fisik, seperti hak cipta.

2. Liabilitas atau Kewajiban

Liabilitas merupakan kewajiban keuangan yang timbul selama operasi bisnis perusahaan. Kewajiban ini dimasukkan di sisi kanan neraca perusahaan. Bentuk umum dari liabilitas adalah hutang/pinjaman perusahaan terhadap pihak lain(kreditur), dimana kewajiban ini harus dipenuhi dalam tempo yang telah disepakati. Contoh liabilitas diantaranya adalah utang bank, utang gaji, utang pajak, dan lain sebagainya.

3. Ekuitas

Ekuitas merupakan hak pemilik atau pemegang saham (ekuitas pemegang saham) yang mewakili jumlah uang yang akan dikembalikan kepada pemegang saham perusahaan jika semua aset dilikuidasi dan semua hutang perusahaan dilunasi. Bagian aset pemegang saham dapat dinaikkan dengan cara menginvestasikan dana ke perusahaan. Dan sebaliknya, aset dapat dikurangi dengan menarik dana dari perusahaan.

Ekuitas yang sering ditemukan di neraca perusahaan merupakan salah satu metrik keuangan yang paling umum yang digunakan oleh analis untuk menilai kesehatan keuangan perusahaan tersebut. Ekuitas pemegang saham juga dapat merepresentasikan nilai buku perusahaan. Ekuitas dapat juga dibayarkan dalam bentuk barang.

4. Pendapatan

Dalam pencatatan keuangan perusahaan, terdapat arus masuk dan arus keluar. Salah satu hal yang termasuk arus masuk adalah pendapatan. Pendapatan ini bisa diperoleh dari hasil penyerahan atau penjualan barang/jasa/aset. Sederhananya, pendapatan dapat kita anggap sebagai hasil yang didapatkan oleh perusahaan, yang mana hasil ini akan menambah harta perusahaan.

5. Beban

Beban merupakan kebalikan dari pendapatan. Beban adalah uang yang keluar dari perusahaan (arus keluar). Beban dikeluarkan untuk membiayai kebutuhan-kebutuhan perusahaan seperti beban sewa, beban bunga, dan beban gaji.

Rumus-rumus Persamaan Dasar Akuntansi

1. Hubungan antara Harta dengan Modal

Aset(harta) = Ekuitas(modal)

Rumus tersebut menyatakan bahwa semua kekayaan perusahaan yang digunakan untuk membangun usaha terhitung sebagai aset atau harta.

Misalnya seorang pebisnis membangun sebuah perusahaan. Ia mengeluarkan dana untuk membangun gedung perusahaan dan membeli peralatan yang dibutuhkan. Maka, gedung dan peralatan tersebut dapat dihitung sebagai aset yang dimiliki pebisnis tersebut.

2. Hubungan Harta dengan Utang dan Modal (Persamaan Neraca)

Persamaan ini sudah disinggung di bagian konsep persamaan dasar akuntansi. Rumus ini menyatakan bahwa aset bisa berasal dari dua hal, yaitu utang dan modal. Utang merupakan sumber pendanaan yang berasal dari kreditur atau pihak lain sedangkan modal merupakan sumber pembiayaan yang berasal dari pemilik.

3. Persamaan Laba dan Rugi

Laba/rugi = Pendapatan – Beban

Selain persamaan neraca, dalam persamaan persamaan akuntansi dikenal juga persamaan laba dan rugi. Sederhananya, persamaan ini dibuat untuk mengetahui keuntungan atau kerugian yang didapatkan oleh perusahaan.

Laba atau rugi yang diperoleh dihitung dengan mencari selisih antara pendapatan dan beban. Apabila selisihnya bernilai positif, maka perusahaan mendapatkan keuntungan. Dan sebaliknya, apabila hasilnya bernilai negatif, maka itu artinya perusahaan mengalami kerugian.

4. Hubungan Persamaan Neraca dan Persamaan Laba dan Rugi

Di bagian a kita membahas aset yang berasal dari modal, di bagian b dibahas aset yang berasal dari modal dan utang, dan di bagian d ini akan dibahas aset yang dimiliki perusahaan berdasarkan modal, utang, dan laba/rugi yang diperoleh perusahaan.

Rumus di atas juga dapat kita intepretasikan bahwa harta merupakan jumlah dari modal, utang, dan laba/rugi. Apabila selisih pendapatan dan beban bernilai positif (laba), maka aset akan bertambah dan apabila selisih pendapatan dan beban bernilai negatif (rugi), maka aset yang dimiliki perusahaan akan berkurang.

Nah, mungkin sekian pembahasan kali ini mengenai persamaan dasar akuntansi. Semoga penjelasan di atas dapat membantu memantapkan pemahaman teman-teman mengenai persamaan akuntansi. Terima kasih.

When you login first time using a Social Login button, we collect your account public profile information shared by Social Login provider, based on your privacy settings. We also get your email address to automatically create an account for you in our website. Once your account is created, you'll be logged-in to this account.

DisagreeAgree

Connect withD

I allow to create an account

When you login first time using a Social Login button, we collect your account public profile information shared by Social Login provider, based on your privacy settings. We also get your email address to automatically create an account for you in our website. Once your account is created, you'll be logged-in to this account.